■ シミュレーションによる予想

Black/Sholesモデル

ブラックショールズのモデルでは株価予測式として以下があり、当HPでの株価予測に適用します。

dS(t)/S(t)=μdt+σdz(t) (1)

株価:S(t),株価変化率の平均μ,株価変化率の標準偏差σ,z(t)はE[dz(t)]=0,(dz(t))2=dtを満たす確率変数。

(1)式の時間ステップを日単位でとらえる(dt=1(日))して捉えると、dz(t)は標準正規分布となり、エクセルなどで計算しやすくなります。

当HPでは時間ステップを日単位で予測することとします。

工夫

上で用いた式をどのように適用すればいいか・・・

一般的にはdt(1日)の平均株価が妥当

となっていますが、当HPでは工夫を施します!

株価は日単位でとらえる場合、始値・高値・安値・終値がありますが、空売りはセンシティブな部分を考えるので、

高値・安値がカギ!!

となります。

一見当たり前に見えますが、シミュレーション予測として成立させ、さらにマネジメント単位として成立するかが

収益計画では重要になります。

さらに、どうやってシミュレーションを実行するのかが重要となりますが、

当HPでは(1)式の計算をエクセルシート上で行う形式で、

モンテカルロシミュレーションを実行します。

ランダム性の高いモンテカルロシミュレーションが当てはまらない場合として、

大きな株価変動の要因となりうる時事ニュース・経済ニュースがありますが、

平時の空売りでの収益の再現性の観点から、波動の内側の要素として考えます。

適用例

事例としてソニー(株)(東証1部:6758)を取り上げます。

2011/7/4^2011/8/19までの株価推移の経緯(見た目下げ波動)から短期の予測を行います。

計算結果から、

μ高値=-0.008586、σ高値=0.01823

μ安値=-0.008761、σ安値=0.01810

となりました。

余談:Excelで差分をとって株価変動率を計算する過程は結構面倒くさい・・・

μはドリフト、σは拡散要因といわれますが、改めて計算すると拡散要因の方がぶれ幅(絶対値)が大きく、

ランダム性のある条件下では一筋縄ではいかないことが分かります。

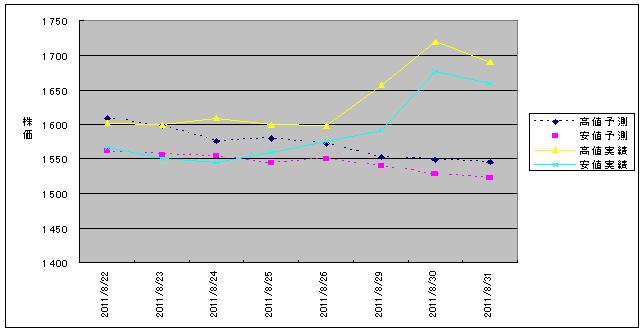

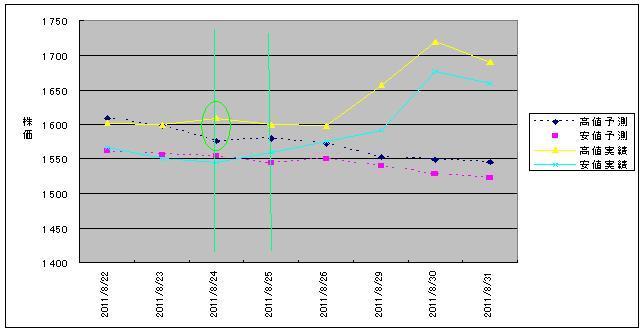

シミュレーション結果(予測値は平均値)と実績比較

予測期間が長くなるにしたがって、当然のことながら外れていきます。

しかし、ほぼ当たっている序盤の部分に光を当てて考えましょう。

本例では、2日目までは概ね当たり、3日目からは高値の開きから外れだす結果となりました。

空売りでの収益マネジメントとしては、ずれ始めが発生した日付から再計算(パラメータ決定期間幅見直し)、

また2,3日中の狭い範囲での収益幅の指値指定が考えられます。

結論

以上のことより、以下のステップが有効だと分かります。

1.過去データを用いてブラックショールズのモデルを用いたモンテカルロシミュレーションをやってみる:まずは実行が最重要

2.予測が外れはじめる日数を把握

3.シミュレーションの再計算を行いつつ、収益マネジメント観点での「時間幅」または「収益幅」の決定

みなさんも是非試してみてください。

試して、予測・現物での経験値を踏まえていざ本番です。

コメントなどは株取引 空売り意思決定マネジメント掲示板

まで

応援よろしくお願い致します

![]()

![]()

これは汎用枠です